Hacer un presupuesto familiar mensual no es solo una tarea de organización. Es una herramienta práctica para saber cuánto dinero entra a casa, en qué se está yendo, qué gastos se pueden ajustar y cómo tomar decisiones más tranquilas. Muchas familias sienten que el dinero “desaparece” antes de terminar el mes, pero en realidad casi siempre hay una explicación: gastos fijos mal calculados, compras pequeñas que se acumulan, pagos que no se registran, deudas que absorben demasiado o simplemente falta de visibilidad.

Un presupuesto no resuelve por sí solo todos los problemas financieros, pero sí cambia algo fundamental: te da control. Y cuando hay control, es mucho más fácil ahorrar, reducir estrés, evitar deudas innecesarias y planear mejor.

La buena noticia es que no necesitas ser experto en finanzas ni usar fórmulas complicadas. Un presupuesto familiar útil puede hacerse con una libreta, una hoja de cálculo o una app sencilla. Lo importante es que refleje la realidad de tu hogar y que sea fácil de seguir.

En esta guía vas a aprender cómo hacer un presupuesto familiar mensual paso a paso, con el máximo detalle posible, para que puedas construir uno realista, útil y sostenible en el tiempo.

Qué es un presupuesto familiar mensual

Un presupuesto familiar mensual es un plan que organiza los ingresos y gastos del hogar durante un mes.

Su función principal es ayudarte a responder preguntas como estas:

-

¿Cuánto dinero entra realmente a casa?

-

¿Cuánto se gasta en lo esencial?

-

¿Cuánto se va en cosas prescindibles?

-

¿Hay margen para ahorrar?

-

¿Hay un problema de gasto o de ingreso?

-

¿Qué pagos están presionando más las finanzas familiares?

Dicho de forma simple, el presupuesto es un mapa del dinero del hogar. Te permite ver con claridad lo que muchas veces solo se percibe de forma confusa.

Por qué es tan importante tener un presupuesto familiar

Muchas familias no llevan un presupuesto porque creen que es algo rígido, aburrido o innecesario. Otras piensan que solo sirve si se gana mucho dinero. En realidad, ocurre lo contrario: cuanto más ajustado está un hogar, más importante resulta saber exactamente cómo se está usando cada peso.

Tener un presupuesto familiar ayuda a:

-

Evitar que el dinero se acabe antes de tiempo

-

Identificar fugas de gasto

-

Priorizar necesidades reales

-

Reducir discusiones por dinero en casa

-

Ahorrar de forma consciente

-

Prevenir endeudamiento

-

Prepararse para imprevistos

-

Tomar decisiones con datos y no con suposiciones

Un presupuesto también ayuda a cambiar una sensación muy común: la de vivir reaccionando. En lugar de pagar lo que va saliendo sin una estrategia clara, empiezas a darle un destino a tu dinero desde el principio del mes.

Qué errores cometen muchas familias antes de hacer su presupuesto

Antes de entrar al paso a paso, conviene reconocer algunos errores muy frecuentes.

Pensar que “más o menos ya saben en qué gastan”

La mayoría de las personas subestima varios gastos del mes, especialmente los pequeños y repetidos.

No contar todos los ingresos reales

A veces se toma en cuenta solo el salario principal y se olvidan ingresos extra, trabajos ocasionales, comisiones o aportaciones de otros miembros del hogar.

No registrar gastos hormiga

Cafés, antojos, transporte adicional, compras pequeñas, comisiones bancarias o apps de suscripción parecen poco, pero juntos pesan bastante.

Hacer un presupuesto ideal en lugar de uno real

Muchos presupuestos fallan porque no reflejan la vida real. Poner cantidades irreales solo hace que el sistema se rompa en pocos días.

Olvidar gastos no mensuales

Seguros, colegiaturas especiales, mantenimiento, regalos, uniformes, consultas médicas o reparaciones suelen aparecer “de repente”, aunque en realidad eran previsibles.

Tener esto en mente desde el inicio te ayudará a hacer un presupuesto mucho más útil.

Paso 1: Reúne toda la información financiera del hogar

El primer paso es juntar la información necesaria. Sin datos, el presupuesto se convierte en una estimación imprecisa.

Necesitas revisar todo lo que te ayude a entender cómo entra y sale el dinero en casa. Por ejemplo:

-

Recibos de nómina

-

Comprobantes de ingresos

-

Estados de cuenta bancarios

-

Estados de cuenta de tarjetas

-

Recibos de luz, agua, gas e internet

-

Renta o hipoteca

-

Pagos de escuela

-

Gastos de transporte

-

Gastos médicos

-

Compras de supermercado

-

Suscripciones

-

Deudas y mensualidades

Lo ideal es revisar por lo menos los últimos dos o tres meses para detectar patrones. Así no te basas solo en la memoria, que suele ser engañosa.

Paso 2: Calcula todos los ingresos del hogar

Ahora toca identificar cuánto dinero entra realmente a la familia cada mes.

Aquí debes sumar todos los ingresos regulares y, si es posible, distinguir entre ingresos fijos e ingresos variables.

Ingresos fijos

Son los que suelen llegar de forma estable y predecible.

Por ejemplo:

-

Sueldo mensual

-

Pensión

-

Ingresos constantes por renta

-

Apoyos familiares recurrentes

Ingresos variables

Son los que cambian de un mes a otro.

Por ejemplo:

-

Comisiones

-

Horas extra

-

Ventas

-

Trabajos freelance

-

Bonos

-

Ingresos ocasionales

Es muy importante que el presupuesto se base principalmente en el ingreso más conservador y estable. Uno de los errores más comunes es planear como si todos los meses fueran a entrar extras que en realidad no siempre llegan.

Si tus ingresos varían, una buena práctica es calcular un promedio razonable de los últimos meses o usar la cifra más baja habitual para no sobrestimar tu capacidad de gasto.

Paso 3: Anota absolutamente todos los gastos

Este es uno de los pasos más importantes y también donde más fallan los presupuestos.

La clave aquí es sencilla: todo gasto cuenta. No solo los grandes pagos.

Para que sea más fácil, divide los gastos por categorías.

Gastos fijos

Son los que suelen mantenerse parecidos cada mes.

Por ejemplo:

-

Renta o hipoteca

-

Colegiaturas

-

Internet

-

Seguros

-

Transporte escolar

-

Pago de préstamos

-

Suscripciones

-

Servicio de telefonía

Gastos variables necesarios

Cambian de monto, pero siguen siendo esenciales.

Por ejemplo:

-

Supermercado

-

Luz

-

Agua

-

Gas

-

Transporte

-

Medicinas

-

Productos de limpieza

-

Comidas escolares

-

Recargas

Gastos discrecionales

Son los que no son imprescindibles, aunque puedan formar parte del estilo de vida del hogar.

Por ejemplo:

-

Salidas

-

Comida a domicilio

-

Antojos

-

Ropa no urgente

-

Streaming adicional

-

Regalos

-

Ocio

-

Compras impulsivas

Pagos de deuda

Aunque pueden estar en gastos fijos, conviene separarlos para ver con claridad cuánto del ingreso se está yendo a compromisos financieros.

Por ejemplo:

-

Tarjetas de crédito

-

Préstamos personales

-

Financiamientos

-

Compras a meses

Ahorro

Sí, el ahorro también debe aparecer como una categoría del presupuesto. No debe quedar como “lo que sobre”, porque casi nunca sobra si no se planifica.

Paso 4: Registra gastos pequeños que normalmente ignoras

Aquí está una de las mayores diferencias entre un presupuesto que funciona y uno que falla.

Los gastos pequeños suelen parecer insignificantes por separado, pero juntos pueden representar una parte importante del dinero del mes. A esto muchas veces se le llama “gasto hormiga”.

Ejemplos comunes:

-

Café fuera de casa

-

Botanas

-

Propinas

-

Viajes cortos en taxi o app

-

Compras rápidas en tienda

-

Cargos automáticos de apps

-

Comisiones bancarias

-

Recargas pequeñas

-

Dulces o antojos diarios

Muchas familias descubren que no tenían un “gran problema” de dinero, sino decenas de microgastos sin control.

Durante un mes, conviene anotar todo, incluso lo que parece mínimo. Eso te dará una imagen mucho más realista.

Paso 5: Separa necesidades de deseos

Una vez que ya tienes los gastos identificados, necesitas ordenarlos según su prioridad.

Esto no significa vivir sin gustos, sino entender qué pagos sostienen la vida del hogar y cuáles son flexibles o recortables.

Necesidades

Son gastos esenciales para vivir, trabajar y mantener la estabilidad del hogar.

Por ejemplo:

-

Vivienda

-

Alimentación básica

-

Servicios indispensables

-

Transporte para trabajar o estudiar

-

Salud

-

Educación

-

Pago mínimo necesario de deudas

-

Productos básicos del hogar

Deseos o gastos opcionales

Son gastos que pueden ajustarse, reducirse o posponerse sin poner en riesgo lo esencial.

Por ejemplo:

-

Comidas fuera

-

Caprichos

-

Compras por impulso

-

Suscripciones no prioritarias

-

Ocio frecuente

-

Renovaciones no urgentes

Esta distinción es clave cuando el presupuesto está apretado. Si no sabes qué gastos son realmente imprescindibles, no podrás hacer ajustes inteligentes.

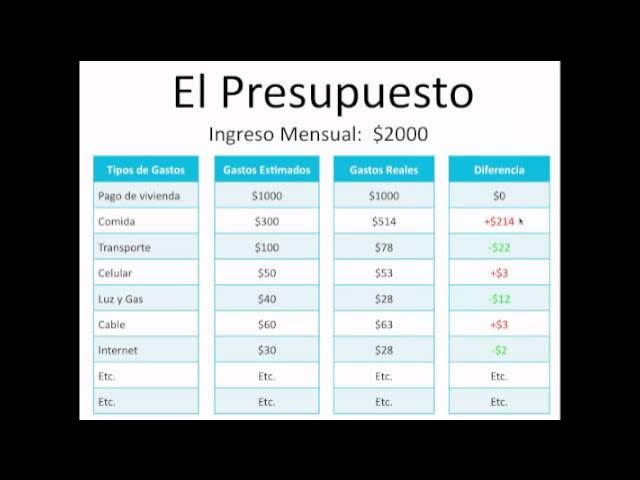

Paso 6: Resta tus gastos a tus ingresos

Aquí llega el momento de obtener la foto financiera del hogar.

La fórmula básica es:

Ingresos mensuales – gastos mensuales = resultado

Ese resultado puede ser de tres tipos:

1. Resultado positivo

Gastas menos de lo que ingresas. Hay margen para ahorrar, adelantar deudas o crear un colchón.

2. Resultado en cero

Gastas exactamente lo que ganas. No hay déficit, pero tampoco espacio de seguridad.

3. Resultado negativo

Gastas más de lo que ingresa al hogar. Aquí hay un desbalance que conviene corregir cuanto antes.

Este paso es muy importante porque deja atrás las sensaciones y muestra la realidad. A veces una familia siente que “no administra bien”, pero en realidad el problema es que sus compromisos ya superan su nivel de ingreso. En otros casos, sí existe margen, pero se pierde por falta de organización.

Paso 7: Ajusta el presupuesto hasta que sea viable

Si el resultado fue negativo o demasiado justo, toca ajustar.

La lógica correcta es esta: primero se protegen los gastos esenciales, luego se revisan los recortables, y después se reorganiza lo demás.

Empieza por los gastos prescindibles

Es más fácil recortar:

-

Salidas frecuentes

-

Pedidos a domicilio

-

Suscripciones duplicadas

-

Compras impulsivas

-

Gastos pequeños repetidos

-

Consumo no prioritario

Después revisa gastos variables

A veces no se trata solo de “quitar”, sino de gastar mejor.

Por ejemplo:

-

Planear mejor la despensa

-

Comparar precios

-

Reducir desperdicio de comida

-

Ahorrar energía

-

Optimizar transporte

-

Comprar con lista y no por impulso

Luego revisa deudas

Si las deudas están ahogando el presupuesto, conviene analizarlas aparte y buscar una estrategia específica. Muchas veces el presupuesto familiar falla porque una parte muy alta del ingreso está atrapada en pagos financieros.

El objetivo de este paso es que el presupuesto no sea una ilusión, sino algo sostenible.

Paso 8: Asigna una cantidad concreta para cada categoría

Ahora que ya sabes cuánto puedes gastar, toca poner límites claros.

En lugar de pensar “este mes voy a gastar menos”, es mejor decidir cifras específicas.

Por ejemplo:

-

Supermercado: X cantidad

-

Transporte: X cantidad

-

Luz y agua: X cantidad

-

Ocio: X cantidad

-

Ahorro: X cantidad

-

Pago extra a deudas: X cantidad

Cuando no hay cantidades definidas, es mucho más fácil que el dinero se vaya sin control.

Poner montos concretos también ayuda a que todos los miembros del hogar entiendan el marco dentro del cual deben moverse.

Paso 9: Incluye el ahorro como una obligación mensual

Este punto merece una sección aparte porque cambia por completo la lógica del presupuesto.

Muchas familias piensan así: “si sobra algo al final del mes, ahorramos”. El problema es que casi nunca sobra si no se aparta desde el principio.

La mejor forma de integrar el ahorro al presupuesto es tratarlo como un gasto fijo prioritario. Es decir, reservarlo desde el inicio, aunque sea una cantidad pequeña.

El ahorro puede tener distintos destinos:

-

Fondo de emergencia

-

Pago de deudas

-

Escuela

-

Vacaciones

-

Reparaciones del hogar

-

Metas familiares

-

Salud

-

Retiro

No importa si al principio es poco. Lo importante es crear el hábito y reflejarlo dentro del presupuesto mensual.

Paso 10: Crea una categoría para imprevistos

Uno de los mayores errores al hacer un presupuesto es asumir que el mes será perfecto.

Pero la vida real incluye cosas como:

-

Medicinas inesperadas

-

Reparaciones

-

Eventos escolares

-

Regalos

-

Transporte extra

-

Consultas médicas

-

Mantenimiento del hogar

-

Gastos urgentes

Por eso conviene dejar una pequeña partida para imprevistos. No tiene que ser enorme, pero sí suficiente para evitar que cualquier gasto inesperado rompa por completo el plan del mes.

Paso 11: Elige un método sencillo para llevar el control

Un presupuesto solo funciona si lo puedes seguir. Por eso debes usar una herramienta cómoda para ti y tu familia.

Puedes hacerlo con:

-

Libreta

-

Hoja de cálculo

-

App de finanzas

-

Plantilla impresa

-

Notas compartidas

No hace falta el sistema más sofisticado. Hace falta uno que realmente uses.

Lo importante es que puedas:

-

Registrar ingresos

-

Registrar gastos

-

Ver categorías

-

Comparar lo planeado con lo real

-

Detectar desvíos rápido

Si el método es demasiado complicado, lo más probable es que se abandone.

Paso 12: Haz seguimiento durante el mes, no solo al final

Este es otro error habitual: hacer el presupuesto una vez y volver a verlo cuando ya se acabó el dinero.

El seguimiento debe ser constante. No hace falta revisarlo cada hora, pero sí varias veces por semana o al menos una vez por semana.

Eso permite detectar cosas como:

-

Te estás pasando en una categoría

-

Un gasto fue más alto de lo previsto

-

Queda menos margen del esperado

-

Puedes ajustar antes de que sea tarde

El presupuesto no debe ser un documento muerto. Tiene que servir como una guía viva para tomar decisiones durante el mes.

Paso 13: Involucra a la familia

Un presupuesto familiar difícilmente funciona si solo una persona sabe cómo está el dinero y el resto actúa sin contexto.

No significa que todos deban ver cada detalle, pero sí conviene que exista una mínima coordinación en temas como:

-

Cuánto se puede gastar

-

Qué gastos son prioritarios

-

Qué objetivos tiene la familia

-

Qué cosas conviene reducir

-

Qué metas se están intentando lograr

Cuando hay comunicación, hay menos choques, menos malentendidos y más colaboración.

En muchos hogares, parte del problema no es solo financiero, sino de desalineación: cada persona gasta como si el presupuesto no existiera.

Paso 14: Revisa qué funcionó y qué no al final del mes

El primer presupuesto rara vez sale perfecto. Y no pasa nada.

Lo importante es revisarlo al cierre del mes para responder preguntas como estas:

-

¿Se cumplió?

-

¿Qué categoría se desbordó?

-

¿Qué gasto no habíamos considerado?

-

¿Qué fue demasiado optimista?

-

¿Qué cantidad estuvo mal calculada?

-

¿Sí hubo ahorro?

-

¿Dónde hay que ajustar el próximo mes?

Este análisis convierte el presupuesto en una herramienta de aprendizaje. Cada mes puede mejorar.

Cómo se vería un presupuesto familiar bien estructurado

Aunque cada hogar es distinto, un presupuesto claro suele incluir estas partes:

Ingresos

Todo lo que entra al hogar en el mes.

Gastos fijos

Pagos recurrentes y relativamente estables.

Gastos variables esenciales

Alimentación, transporte, servicios variables y otras necesidades.

Gastos opcionales

Ocio, gustos, extras, compras no esenciales.

Deudas

Pagos obligatorios o estratégicos.

Ahorro

Apartado para metas o emergencias.

Imprevistos

Pequeño colchón para gastos no planificados.

Lo importante no es copiar un modelo exacto, sino que todas estas áreas estén contempladas.

Qué hacer si el ingreso no alcanza

Este es uno de los escenarios más duros, pero también uno de los más comunes.

Si después de hacer tu presupuesto ves que el ingreso simplemente no alcanza para cubrir lo básico, el presupuesto sigue siendo útil, porque ahora el problema está visible.

En ese caso, suele ser necesario combinar varias acciones:

-

Recortar todo lo posible en gastos no esenciales

-

Mejorar compras y consumo básico

-

Frenar nuevas deudas

-

Reorganizar pagos

-

Buscar ingreso complementario

-

Revisar si hay servicios o compromisos que puedan renegociarse

-

Establecer prioridades muy claras

El presupuesto no crea dinero, pero sí evita que el desorden empeore el problema.

Qué hacer si sí hay margen sobrante

Cuando el presupuesto muestra que sí queda un excedente, conviene aprovecharlo con intención, no dejarlo dispersarse.

Ese margen puede dirigirse a:

-

Fondo de emergencia

-

Pago adelantado de deudas caras

-

Ahorro para metas familiares

-

Educación

-

Salud

-

Mantenimiento del hogar

-

Inversión de largo plazo

Tener un pequeño margen no significa “gastar sin pensar”, sino empezar a fortalecer la estabilidad del hogar.

Señales de que tu presupuesto está funcionando

Un presupuesto útil no tiene que ser perfecto. Está funcionando si:

-

Sabes cuánto entra y cuánto sale

-

Llegas con más orden a final de mes

-

Hay menos compras impulsivas

-

Detectas fugas de dinero más rápido

-

Hay mejor comunicación en casa

-

Puedes ahorrar aunque sea poco

-

Tomas decisiones con más calma

-

Ya no sientes que el dinero desaparece sin explicación

Esos cambios ya son una mejora importante, incluso antes de alcanzar metas más grandes.

Errores comunes que debes evitar

Para cerrar, estos son algunos errores que más sabotean un presupuesto familiar:

Querer hacerlo perfecto desde el primer mes

Es mejor hacerlo útil que perfecto.

No registrar gastos pequeños

Ahí suelen esconderse muchas fugas.

Hacer cuentas “de memoria”

Sin datos reales, el presupuesto se debilita mucho.

No incluir ahorro

Si no se planifica, casi nunca ocurre.

No dejar margen para imprevistos

Eso hace que cualquier gasto inesperado rompa todo.

No revisarlo durante el mes

Sin seguimiento, pierde utilidad.

Hacer un presupuesto irreal

Si parece castigo, nadie lo sostendrá.

No involucrar al hogar

Si es familiar, debe tener cierta lógica compartida.